Grâce à votre bilan et votre compte de résultat, issus de la comptabilité générale, vous disposez d’une vision globale de la situation financière de votre entreprise.

Cette vision est commune à toutes les entreprises : Produits/Charges, Actif/Passif.

Par les soldes intermédiaires de gestion, vous avez des indications sur votre activité, des ratios qui vous donnent certaines informations mais là aussi, comme ils sont normés, ils ne correspondent pas toujours à vos besoins.

Pour mieux piloter votre entreprise, vous avez besoin de plus de détails, d’une vision opérationnelle de vos résultats, de vos coûts.

En retraitant ou retravaillant la comptabilité générale de manière manuelle, en utilisant des comptes comptables supplémentaires, on peut arriver à avoir une certaine visibilité, cela est cependant fastidieux, peu efficace et pas optimisé.

La mise en place d’une comptabilité analytique va vous permettre d’avoir ces informations quasi automatiquement.

La comptabilité générale analyse les flux financiers par nature, là où la comptabilité analytique les analyses par destination.

Axes Analytiques

Avant tout, il est important de déterminer les informations qui vous sont nécessaires pour piloter votre activité, on parle d’axes d’analyse.

L’analyse sera différente entre une entreprise qui a de la production ou vente de produits finis, et une entreprise qui fait de la prestation de services.

Quelques exemples d’axes d’analyse :

- par activité

- par produit

- par zone

- par responsabilité

- par canaux de distribution

- par centre de profit (business unit)

- par fonctions (production/commercialisation/administration etc.)

La présentation du résultat de l’entreprise se fera à partir de ces axes (on parle de Reporting ou de Tableaux de Bord) et non plus sous forme de Compte de Résultat classique, même si on y retrouve les principaux indicateurs de la Comptabilité Générale.

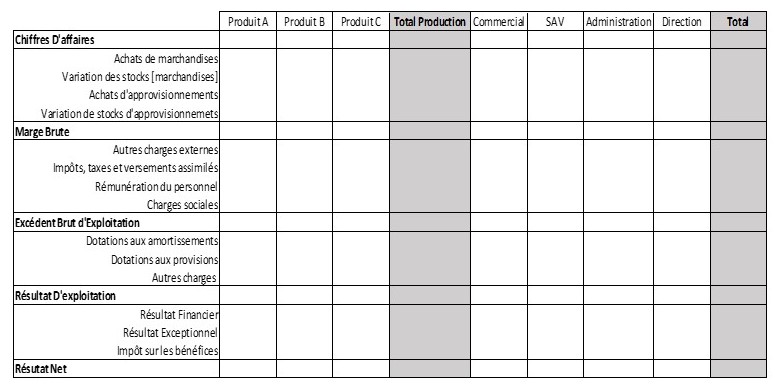

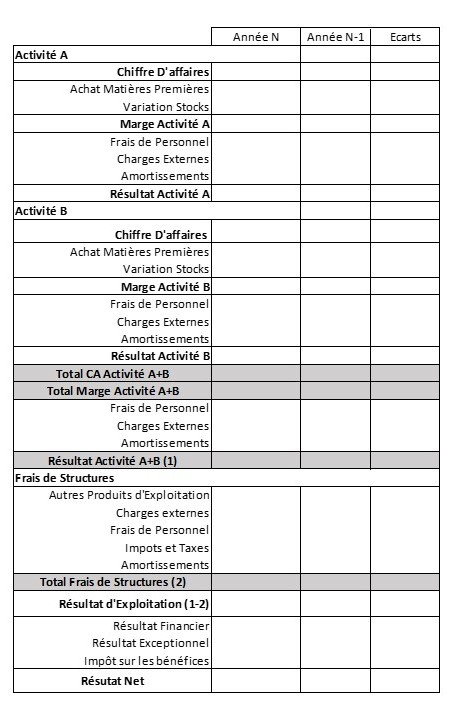

Exemples de Compte de Résultat Analytique :

Exemple 1 :

Exemple 2 :

Comment mettre en place une Comptabilité Analytique ?

- Vérifiez que votre logiciel de comptabilité dispose du module Comptabilité Analytique et quelles sont les fonctionnalités dont il dispose, selon les logiciels elles sont plus ou moins étendues.

- Déterminez vos axes analytiques voire une arborescence.

- Votre comptabilité analytique utilise-t-elle les comptes de comptabilité générale ou des natures analytiques spécifiques ? dans le second cas, il faudra les paramétrer.

Selon la présentation des résultats que vous souhaitez, il faudra peut-être créer une hiérarchie pour ces natures analytiques. - Créez vos états et tableaux de bord

- Vérifiez que les résultats issus de la comptabilité analytique et ceux de la comptabilité générale sont identiques

- Dans le cas de volumes importants de données ou de données issues d’autres systèmes d’information, on peut être amené à utiliser des outils de requêtage ou décisionnels qui permettent de croiser ces données, les exploiter, de les modéliser, de les consolider et les restituer automatiquement.

Les Avantages de la Comptabilité Analytique

- Réfléchir sur son organisation

- Disposer d’informations opérationnelles

- Connaître ses coûts de revient de manière détaillée

- Mettre en place des indicateurs

- Fiabiliser et automatiser les données

- Mieux faire ses prévisions

- Prendre des décisions, arbitrer

- Piloter et mettre en place des actions

- Se Comparer : réel/budget ; Année N/N-1 ; à la profession ou aux concurrents

- Communiquer en interne (selon les fonctions de l’entreprises, des données qui parlent aux salariés, etc.) en externe.

MPC Conseil vous accompagne dans la mise en place de votre Comptabilité Analytique: définition des besoins et des axes d’analyse, audit et paramétrage des outils comptables, construction des états et tableaux de bord, rédaction de procédures et modes opératoires, accompagnement au changement, formation.